por De Olho no Golpe

1. O que é o impeachment? Um processo Jurídico-Político

O pressuposto jurídico do processo de impeachment é a prática do chamado “crime de responsabilidade” pela Presidenta da República, Dilma Rousseff. A Presidenta precisa ter praticado ela mesma (art. 85 da Constituição Federal – CF e Lei 1.079/1950), de forma direta, no exercício das suas funções presidenciais, ao longo do seu mandato atual (2015-2018 – leitura do art. 86, §4º, da CF), de forma intencional, algum ato previsto na lei como crime de responsabilidade (Lei 1.079/1950), sem que haja qualquer dúvida quanto à existência jurídica desse ato.

Esse ato também tem de ser de tamanha gravidade jurídica para que possa vir a estar qualificado como um atentado à Constituição, ou seja, capaz de por si só afrontar, sem qualquer sombra de dúvida, princípios fundamentais e sensíveis da nossa ordem jurídica.

Se não houver elementos fáticos e jurídicos, não haverá motivo ou justa causa para que seja admitido, processado ou julgado procedente um pedido de impeachment.

Para isso, o trauma político decorrente da interrupção de um mandato legitimamente outorgado pelo povo deve ser infinitamente menor para a estabilidade democrática, para as instituições e para a própria sociedade do que a sua permanência na Chefia do Poder Executivo.

2. Mas, afinal, de que Dilma está sendo acusada?

A denúncia apresentada pelos advogados Janaína Paschoal, Miguel Reale Jr. e Hélio Bicudo continha uma série de acusações à Presidenta da República. Ocorre que, como reconhecido pelo próprio Eduardo Cunha, Presidente da Câmara dos Deputados, a quase totalidade das imputações eram “meras ilações”, desprovidas de base. O ato de Eduardo Cunha que recebeu a denúncia e o relatório aprovado pelo plenário da Câmara restringem-se a apenas dois pontos:

- a edição de 6 (seis) decretos de crédito suplementar, supostamente em desacordo com a legislação orçamentária; e

- a realização de operação contratual com o Banco do Brasil durante o Plano Safra, cujo atraso no pagamento supostamente configuraria operação de crédito (supostas “pedaladas fiscais”).

Essas acusações constituem o objeto do processo. É sobre elas, e somente sobre elas, que deviam os Congressistas se manifestar; nada além desses dois temas poderia pautar o convencimento e o julgamento dos juízes da causa.

A delimitação e a estabilidade do objeto do processo a apenas essas duas denúncias não é apenas uma “formalidade jurídica”. Ela é essencial para que o acusado possa se defender de maneira adequada e é direito de tod@s @s cidadãos em um Estado de Direito. Imagine uma situação em que durante um processo de batida de carro, o cidadão, após feita sua defesa, fosse acusado de não declarar o imposto de renda no prazo ou de não pagar sua conta de celular.

Ora, isso pareceria absurdo, certo? Pois é exatamente isso que tentaram fazer durante o processo de impeachment no Congresso Nacional. Ao se constatar a fragilidade das acusações, buscou-se ampliar o escopo do processo. Nas palavras de um deputado que via o absurdo da situação, “eles decidiram que a Presidenta é criminosa, só não conseguem achar o crime”.

3. Por que chamamos de Golpe?

A. Vício de Origem: Impeachment como vingança de Eduardo Cunha e operação “Abafa Lava Jato”

“Foi chantagem explícita!”

Miguel Reale Junior, autor da denúncia, ao saber da abertura de impeachment após deputados do PT decidirem pela cassação de Eduardo Cunha no Conselho de Ética.

“Se é político, como é a política? Tem que resolver essa porra. Tem que mudar o governo para estancar essa sangria”

Romero Jucá, Ministro do Planejamento demitido do governo Temer e um dos principais articuladores do impeachment no Congresso Nacional falando sobre a necessidade de abafar a operação Lava Jato com o delator Sérgio Machado.

Independente da inconsistência das denúncias – o que vamos demonstrar mais à frente –, é necessário reafirmar a nulidade absoluta do ato que iniciou processo de impeachment, porque ele foi feito com desvio de finalidade.

É fato notório – pois estampou as manchetes dos jornais de todo o país e foi reconhecido até mesmo por Miguel Reale Junior, um dos subscritores da denúncia –, que a denúncia foi recebida por vingança pessoal do Presidente da Câmara dos Deputados. Consistiu em uma reação ao fato de os deputados do PT integrantes do Conselho de Ética daquela Casa terem declarado voto a favor da abertura do processo de cassação do deputado Eduardo Cunha por quebra de decoro.

No dizer de Miguel Reale Jr, “foi chantagem explícita”. Não houve sequer intenção de disfarçar: o ato foi praticado poucas horas depois da declaração dos deputados do PT; foi apenas o tempo de imprimir a decisão (que já estava pronta), assiná-la e organizar uma entrevista coletiva.

Não é só. O Presidente da Câmara valeu-se – e tem se valido – do processo de impeachment para afastar toda e qualquer atenção ao seu processo de cassação, que já é o mais longo da história do Conselho de Ética. Ninguém nega que o Presidente da Câmara imprimiu ritmo inédito ao processo de impeachment da Presidenta – incorrendo em inequívocas nulidades – enquanto seu processo na Comissão de Ética, a passos muito lentos, constrange o país por não atingir resultado algum, sendo inclusive um dos motivos que suscitaram a suspensão do seu mandato pelo Supremo Tribunal Federal.

O desvio de finalidade é constrangedoramente claro. Trata-se do vício original do processo, nulidade insanável que não pode ser validada pelo avanço das fases processuais. É obstáculo processual, moral e legal que marcará para sempre esse processo de impeachment. Trata-se de um dos fatores pelos quais pode-se admitir com tranquilidade tratar-se de um Golpe. Em um processo que se iniciou por vingança em busca de impunidade, jamais poderá ser afirmado que foi respeitado o devido processo legal.

Se tal fato ainda permanecia como mera suspeita, as gravações que o ex-senador Sérgio Machado, atual delator da Lava Jato, fez do Senador Romero Jucá, ministro demitido do Planejamento do governo interino de Michel Temer, são uma pá de cal sobre a legitimidade do processo de impeachment.

Jucá, principal articulador de Temer no Congresso, deixou cristalina a motivação do processo de impedimento como uma operação “Abafa Lava Jato”. Em suas palavras, a mudança de governo seria suficiente para “estancar a sangria” que a operação estava causando à classe política brasileira.

B. O Motivo da Expulsão: a Presidenta pisou na linha na hora de cobrar o lateral

Trecho retirado de vídeo narrado por Juca Kfouri para explicar o processo de impeachment em uma metáfora com o futebol

A metáfora do título foi usada por Juca Kfouri para explicar, com uma figura futebolística, o conteúdo da denúncia que levaram ao afastamento de uma presidenta eleita com mais de 54 milhões de votos.

I. Uma questão preliminar: colocando o carro na frente dos bois ou como afastar uma presidenta por contas não apreciadas

As acusações feitas à Presidenta da República dizem respeito a supostos atentados contra a Constituição Federal representados por violações à lei orçamentária ocorridas durante o ano de 2015, decorrentes da edição dos seis decretos de crédito suplementar e na suposta realização de operação de crédito vedada pelo ordenamento.

Trata-se de questões atinentes às contas da Presidenta da República. Assim sendo, antes de qualquer apreciação no âmbito de um processo de impeachment, cujo escopo é a comprovação de ocorrência ou não de crime de responsabilidade, deve-se concluir o processo previsto na Constituição Federal de apuração anterior de eventual irregularidade das contas da Presidência da República.

A Constituição Federal é clara ao atribuir ao Congresso Nacional a competência exclusiva para a análise das contas anuais da Presidenta da República.

Para se ter uma ideia do grau de absurdo desse processo de impeachment, no momento em que o impedimento estava sendo apreciado na Câmara dos Deputados, o governo nem mesmo havia apresentado suas contas de 2015 ao Congresso, já que a determinação constitucional é que estas fossem apresentadas até 1º de abril do ano subsequente, que ainda passaria por análise técnica do Tribunal de Contas da União.

Ou seja, Dilma está afastada do cargo por supostas irregularidades, que ainda podem vir a ser consideradas legais pelo Congresso Nacional. Não há, nesse caso, como não voltar a figura apontada pelo deputado que indicou que os congressistas haviam escolhido quem era o criminoso, mas ainda precisavam buscar qual era o crime.

II. Usando uma denúncia que ninguém entende para que seja impossível explicar – os Decretos de Crédito Suplementar

No caso do impeachment de Dilma, uma coisa estava clara para o hoje afastado Presidente da Câmara, Eduardo Cunha: sendo impossível comprovar a desonestidade pessoal de Dilma, reconhecida como honrada até por seus adversários políticos, era preciso buscar algum tema que o cidadão comum não conseguisse compreender para confundir a opinião pública.

Em meio a investigações que vinham atingindo pessoalmente praticamente toda a classe política brasileira, Dilma, uma das únicas lideranças que permanece incólume a essas denúncias, seria acusada de uma tecnicalidade complexa, a edição de decretos de crédito suplementar, para ser afastada do cargo. Ou nas palavras de Juca Kfouri, estamos expulsando a capitã do time por pisar na linha na hora de cobrar um lateral.

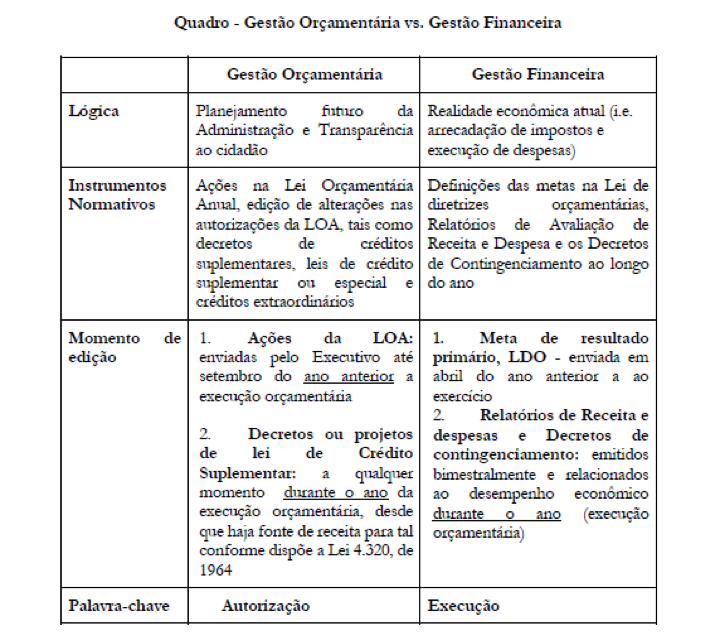

Analisando as tecnicalidades: Diferença entre gestão orçamentária e gestão financeira e a Lei de Responsabilidade Fiscal

Diz a denúncia que a Presidente da República editou seis decretos de suplementação orçamentária em desconformidade com a lei orçamentária. Um decreto de crédito suplementar é um instrumento de planejamento e transparência orçamentária, que abre um valor suplementar para uma ação que já consta no orçamento. Não corresponde, portanto, a um decreto de programação financeira, distinção fundamental para entender a inexistência da irregularidade.

A cada ano, o Congresso aprova o orçamento e também regras para a edição de decretos de crédito suplementar para ações existentes no orçamento. Porém uma coisa deve ficar muito clara: a criação de um crédito suplementar não implica necessariamente, nem gera automaticamente, aumento de despesa.

A Lei Orçamentária anualmente aprovada pelo Congresso Nacional, que estima receitas e autoriza despesas, é, posteriormente, avaliada pelo Poder Executivo para produzir um decreto de programação financeira e bimestralmente há a edição de decretos de contingenciamento. Esses decretos sim têm uma relação direta com o gasto, já que estabelecem, entre as dotações aprovadas pelo Congresso, o limite máximo que poderá ser executado das dotações de despesas discricionárias.

O decreto de contingenciamento estabelece o limite financeiro, ou seja, quanto pode ser gasto. O decreto de crédito suplementar, por outro lado, apenas amplia as autorizações máximas de ações já previstas no orçamento, sem afetar o limite que pode ser gasto no decreto de programação financeira.

Apenas para evidenciar a ausência de correlação entre a edição de créditos suplementares e gasto, aponta-se que no ano de 2015, quando editou a alteração dessas dotações, o governo federal realizou o maior contingenciamento desde a edição da Lei de Responsabilidade Fiscal, limitando os gastos do governo federal em quase R$ 80 bilhões de reais.

A gestão orçamentária diz respeito às autorizações que o Congresso Nacional concede à União para realizar despesas. A lei orçamentária especifica, em seu artigo 4º, como podem ser concedidas autorizações adicionais por meio infralegal para alteração orçamentária, os decretos de crédito suplementar. O aumento da dotação para um programa não significa que o gasto será ampliado imediatamente, pois o gasto faz parte da gestão financeira.

Nesse sentido, os decretos questionados apenas aumentaram as alternativas do governo para aplicar o mesmo valor financeiro fixado no decreto de contingenciamento. O quadro abaixo sintetiza as diferenças apontadas:

a. Os decretos objeto da denúncia recebida

Alguns exemplos das suplementações orçamentárias contidas nos decretos referidos na denúncia ajudam a entendê-los.

Houve, por exemplo, um pedido de crédito suplementar pela Justiça Eleitoral para realizar concursos públicos para analistas e técnicos judiciários. Este pedido estava baseado no excesso de arrecadação decorrente de tarifas de inscrições em concursos públicos. O Poder Judiciário solicitou um crédito suplementar para poder acessar essa receita excedente na realização de concursos públicos.

Um outro exemplo vem do Ministério da Educação, que solicitou uma autorização de crédito suplementar para aplicar na gestão de hospitais universitários federais. Esta solicitação baseou-se em um superávit financeiro decorrente de doações de pessoas físicas e instituições públicas, privadas e nacionais, feitas em exercícios anteriores e que estavam na conta única do Tesouro Nacional.

No caso do MEC, que representa 70% do valor das despesas primárias questionadas, os decretos foram editados com base em determinação do próprio TCU (Acórdão TCU 2731/2008), que, em 2008, determinou que fosse inserida na Lei Orçamentária Anual uma regra que garantisse maior agilidade na edição de decretos de crédito suplementar às Instituições Federais de Ensino Superior, especialmente aqueles com fontes de receita de excesso de arrecadação e superávit financeiro de receitas próprias ou vinculadas.

b. O princípio da anualidade ou a adivinhação de que a meta não seria cumprida antes de o ano acabar

O princípio da anualidade indica que as previsões de receita e despesa devem referir-se sempre a um período limitado de tempo. De acordo com a legislação brasileira, esse período coincide com o ano civil, que vai 1º de janeiro a 31 de dezembro. Além disso, na própria Lei de Responsabilidade Fiscal também fica claro que serão estabelecidas metas anuais.

Portanto, o cumprimento da meta, é um evento futuro e incerto. Assim, ainda que a base da denúncia de impedimento da Presidenta, apresentada em setembro de 2015, ou seja, mais de dois meses antes do fim do exercício financeiro de 2015, tivesse qualquer nexo com o suposto descumprimento da meta (por significar imediato gasto de recursos), é preciso afirmar, clara e cristalinamente, que o governo da Presidenta Dilma Rousseff cumpriu a meta fiscal de 2015. Isto implica, sob qualquer ângulo de interpretação, ter cumprido fielmente a lei orçamentária!

Explica-se: o próprio Congresso Nacional na oportunidade em que aprovou o PLN nº 5, de 2015, alterando a meta fiscal, afastou até mesmo o argumento esdrúxulo da denúncia que tenta misturar decretos de crédito suplementar com meta fiscal. Qualquer possibilidade de acolhimento da frágil tese sustentada na denúncia desaparece com a simples compreensão de que, pelo princípio da anualidade orçamentária, a meta e o seu atingimento só podem ser revelados no dia de encerramento do exercício fiscal, qual seja, 31 de dezembro de 2015.

Não havendo possibilidade de interpretação do regime de metas dissociado da noção de anualidade orçamentária, o argumento primário da denúncia não tem sentido de existir. Não haveria ilícito, mesmo na intencionalmente confusa tese dos denunciantes, pois meta fiscal alguma foi descumprida!

Não há, portanto, ilicitude alguma a ser analisada neste processo. Não se apresenta, minimamente, qualquer elemento que configure uma conduta tipificada, ou seja, uma conduta que possa ser considerada crime de responsabilidade.

c. Amparo legal e técnico para abertura de crédito suplementar

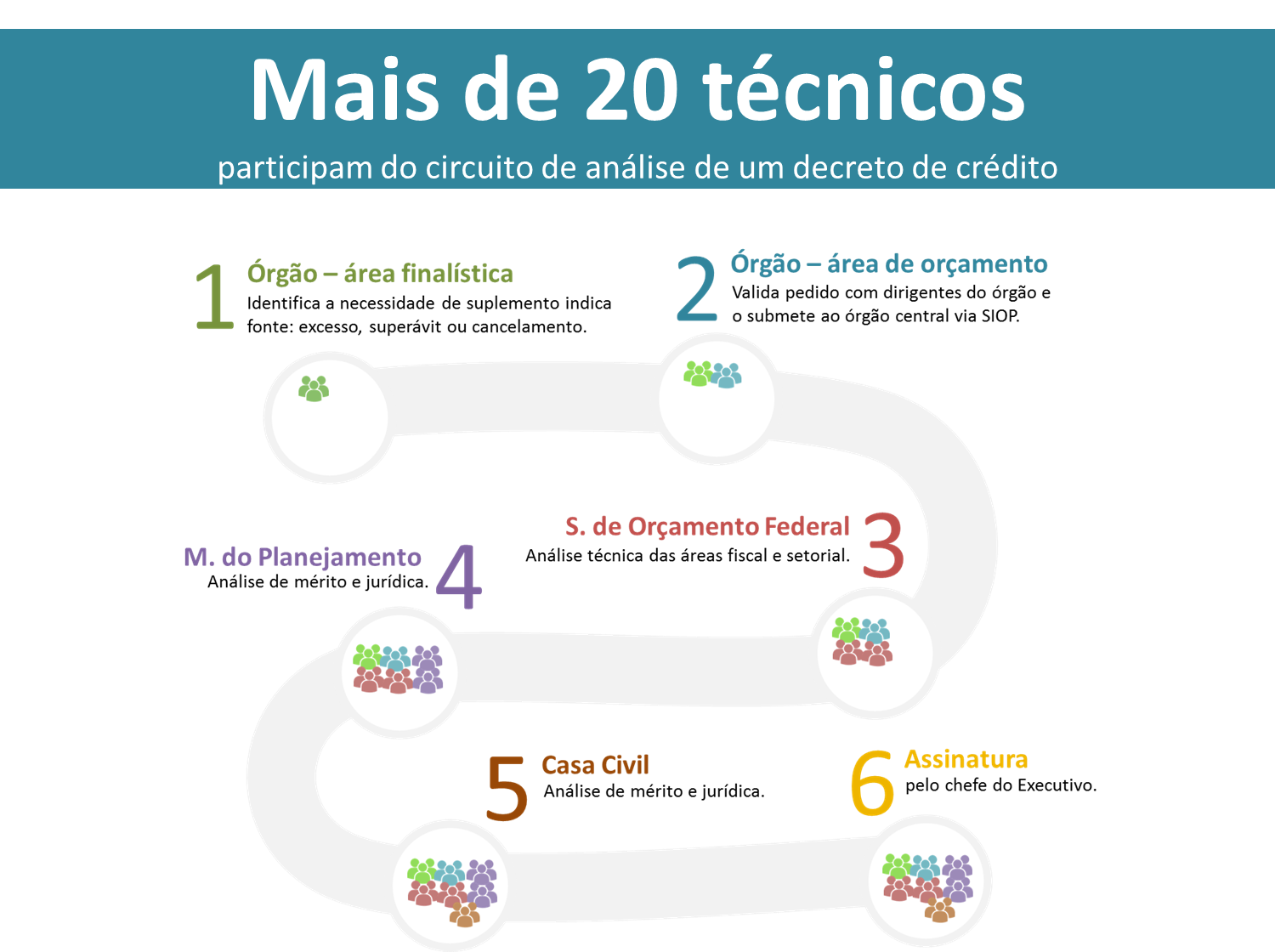

A edição desses decretos cumpre o estabelecido na Lei Orçamentária Anual de 2015, em especial as previsões de seu artigo 4º, que elenca uma série de especificações e de regras para a abertura de crédito suplementar. Todos os decretos estão amparados em pedidos de diversos órgãos, inclusive de outros poderes, e por pareceres técnicos do Ministério do Planejamento, Orçamento e Gestão e das áreas jurídicas competentes e seguiram o determinado pela lei orçamentária.

Tais decretos passaram por mais de 20 técnicos, servidores públicos qualificados e especializados, os quais tratam da gestão orçamentária do órgão solicitante do crédito (muitas vezes, outros Poderes, o Ministério Público ou o próprio TCU), de diversas áreas técnicas no Ministério do Orçamento e da Casa Civil.

Ademais, a edição de decretos de crédito suplementar vem sendo efetuada, da mesma forma e fundamento que foram os seis decretos que agora tentam impugnar, desde a edição da Lei de Responsabilidade Fiscal, em 2001.

Mesmo em anos em que houve mudança legislativa da meta fiscal incialmente estabelecida, como em 2001, 2009 e 2014, houve a edição de Decretos de crédito suplementar nas mesmas condições. Portanto, os presidentes Fernando Henrique Cardoso, Lula e Dilma editaram decretos de crédito suplementar sob o amparo da mesma legislação, sem qualquer questionamento do Congresso Nacional, Tribunal de Contas, Ministério Público e Judiciário, antes de outubro de 2015.

Aliás, o Tribunal de Contas da União, que acompanha a gestão orçamentária e financeira do Governo Federal nunca havia, em 15 anos, apontado qualquer problema aos ex-presidentes Fernando Henrique Cardoso e Lula e, em seu primeiro mandato, à Presidenta Dilma.

Sobre a posição do TCU, é necessário apontar algumas questões curiosas:

- Os decretos de abertura de crédito suplementar questionados na denúncia foram editados em 27 de julho e 20 de agosto de 2015. A nova posição do TCU, em que incorporou pela primeira vez o questionamento quanto aos decretos de crédito editados em 2014 no período de alteração legislativa da meta, só surgiu depois da expedição dos Decretos, em 7 de outubro de 2015.

- É importante repetir para que fique claro o absurdo ao qual está sendo submetida a Presidenta da República: o novo entendimento do TCU – no qual decidiu por uma radical mudança de interpretação sobre como e quando pode ser editados decretos de crédito suplementar – só ocorreu em 7 de outubro de 2015, com a superveniência do Acórdão nº 2461/2015-TCU-Plenário. Ou seja, depois de os decretos questionados terem sido editados.

- Mais importante, o relatório preliminar do TCU relativo às contas de 2014, de autoria do Ministro relator, apresentado 17 de junho de 2015, sequer mencionava preocupação com esse tema. A edição de tais decretos não era, portanto, nenhuma irregularidade desde a edição da Lei de Responsabilidade Fiscal, há 15 anos, e assim continuava até mesmo no relatório preliminar de junho de 2015.

- Tanto era verdade que os decretos em nada violavam qualquer dispositivo legal, que, em setembro de 2015, o próprio TCU solicitou ao Governo Federal a edição de decreto para abertura crédito suplementar para si.

Diante disso, como se falar em dolo, má-fé, da Presidente da República? Não se verifica qualquer elemento de dolo ou má-fé quando o ato que se pratica tem sido praticado por todos os Presidentes há 15 anos e tais atos foram analisados por mais de 20 técnicos, servidores públicos especializados, inclusive de outros Poderes. É evidente a ausência de mais um elemento essencial para eventual prosseguimento deste absurdo processo.

Quando o Governo Federal tomou ciência da decisão de outubro de 2015, não mais editou decreto de crédito suplementar nas condições questionadas pelo TCU. E devolveu a todos os órgãos as solicitações nesse sentido, inclusive ao próprio TCU.

Tudo isso demonstra claramente o caráter frágil e inconsistente desse processo de impeachment, nos levando a afirmar, sem sombra de dúvida tratar-se de um Golpe.

III. Usando uma denúncia que ninguém entende para que seja impossível explicar – as supostas “pedaladas” no Plano Safra

Os denunciantes afirmam que a condutas genéricas e equivocadamente conhecidas como “pedaladas fiscais” teriam sido cometidas no âmbito do “plano Safra”. Segundo a denúncia, a União teria realizado operações de crédito ilegais, no ano de 2015, consistentes em deixar de efetuar periodicamente o pagamento das subvenções concedidas no âmbito deste plano ao Banco do Brasil. Os sucessivos pagamentos não efetuados constituiriam, ao ver dos denunciantes, espécie de financiamento do Banco do Brasil à União.

1.1. Inexistência de conduta da Presidente da República

Não há qualquer descrição de conduta atribuída à Presidenta da República. Não há qualquer ato da Presidenta, quanto menos um ato que atente contra a Constituição. Todo o Programa é executado pelos Ministérios da área, sem qualquer participação da Presidenta. A denúncia resume-se a apontar que a Presidenta se reunia diariamente com o Secretário do Tesouro Nacional. Uma construção forçada a tentar imputar conduta de crime à Presidente. Uma estratégia quase infantil dos denunciantes para fugir do fato, inescapável, de que a Presidenta não praticou nenhuma conduta: não há uma portaria, um decreto, uma ordem que seja no sentido de determinar eventual atraso no pagamento das subvenções ao Banco do Brasil.

1.2. Inexistência de operação de crédito e inexistência de conduta da Presidente da República

O Plano Safra relaciona-se aos programas federais de apoio à produção agrícola, que disponibilizam recursos anuais, distribuídos por linha ou subprograma de financiamento, normalmente com início em 1º de julho de cada ano e término em 30 de junho do ano seguinte. Dentre esses programas, destacam-se as concessões de subvenções econômicas nas operações de crédito rural, regidas pela Lei nº 8.427, de 27 de maio de 1992.

Essa concessão de subvenção econômica obedece aos limites, às condições, aos critérios e à forma estabelecidos, em conjunto, pelos Ministérios da Fazenda – MF, do Planejamento, Orçamento e Gestão – MP, da Agricultura, Pecuária e Abastecimento – MAPA e do Ministério do Desenvolvimento Agrário – MDA. Também deve ser realizada de acordo com as disponibilidades orçamentárias e financeiras existentes para a finalidade, e, dependendo do caso, em conjunto com o Ministério do Meio Ambiente – MMA. Especialmente quanto aos custos de captação e de aplicação dos recursos, obedece aos critérios, limites e normas operacionais estabelecidos pelo Ministério da Fazenda.

As subvenções econômicas do crédito rural e do microcrédito produtivo orientado, instituídas, regulamentadas e operacionalizadas por meio de leis ordinárias, medidas provisórias, decretos, portarias e resoluções do Conselho Monetário Nacional – CMN, consubstanciadas nos títulos “Tesouro Nacional – Equalização de Taxas – Safra Agrícola” e “Título e Créditos a Receber – Tesouro Nacional”, registradas nas demonstrações financeiras do Banco do Brasil, não se constituem em modalidade de operação de crédito ou financiamento realizado pelo Banco do Brasil junto à União, e não representam a utilização de recursos próprios do Banco do Brasil para o pagamento de subvenções de responsabilidade da União.

O conceito, a característica, os beneficiários, o modelo e a forma de concessão, o contexto normativo e os procedimentos operacionais em que estão inseridas as subvenções econômicas do crédito rural afastam, na origem, qualquer possibilidade de caracterização da operacionalização dessa modalidade de subsídio ao setor agropecuário como operação de crédito ou financiamento celebrado entre o Banco do Brasil e a União.

Importante registrar que, tanto no processo de operacionalização do mecanismo relacionado à equalização de taxas de juros e outros encargos financeiros quanto na concessão de bônus/rebates, não se verifica o desembolso de recursos pela instituição financeira para pagamento da subvenção em nome da União.

Sempre houve e sempre haverá um lapso de tempo entre a contratação do financiamento do produtor rural com o Banco e o pagamento que o Tesouro fará ao banco referente às subvenções a esses financiamentos.

Devido à metodologia de contratação do crédito rural e de apuração da subvenção decorrente de cada contrato, o valor torna-se exigível de acordo com a periodicidade estabelecida (mensal ou semestral), e observa o processo de apresentação da fatura ao ente pagador (União) para conferência e validação. Pelo princípio da diligência administrativa, antes de qualquer pagamento, por se tratar de recursos públicos, há criterioso exame dos valores apresentados pelo Banco. Dado que se trata de lançamentos que envolvem milhares de operações, por vezes, o processo enseja consumo de elevado tempo até que os respectivos débitos sejam considerados aptos ao efetivo pagamento pelo Tesouro Nacional. O procedimento se justifica pelo elevado número de operações envolvidas, e também pela alta complexidade das prestações de contas que envolvem inúmeras safras, inúmeros tetos de equalização, cada uma delas com metodologias de apuração e valores diferentes entre si.

Além disso, há um erro grosseiro e proposital na apresentação e interpretação dos dados do balanço do Banco do Brasil. Procurou-se criar a ilusão de um passivo crescente, quando, na verdade, nem todo o passivo contabilizado pelo Banco poderia ser pago. A comparação correta entre o saldo devido em 1º de janeiro e 30 de junho demonstra uma queda nos valores efetivamente devidos – e não um aumento, como ardilosamente pretendem os denunciantes sugerir fraudando a realidade dos fatos.

Adicionalmente, ao longo de 2015, foram efetuados pagamentos suficientes para a redução dos saldos sujeitos à atualização. Logo, ao final do ano de 2015, foram totalmente pagos e, consequentemente, não caracterizam nenhuma espécie de irregularidade, tanto menos de qualquer ilicitude.

Embora a denúncia trate exclusivamente dos recursos associados ao Plano Safra, é importante esclarecer pontos adicionais. O primeiro é a relação da União com bancos públicos em contratos de prestação de serviços. Uma das principais ações do Governo Federal no Brasil consiste na realização de transferências de renda aos cidadãos, por meio do pagamento de benefícios da Previdência Social, seguro desemprego, Bolsa Família, abono salarial, entre outros.

Para realizar essas transferências, o governo firma um contrato de prestação de serviço com um agente financeiro público. Nesse contrato de prestação de serviço, há uma programação de quanto será desembolsado em cada mês e o Governo Federal repassa os recursos para o agente financeiro. Em determinado mês, ou em uma determinada semana, o valor a ser transferido para a população pode ser diferente do previsto e transferido pelo governo para o agente financeiro.

Para lidar com essa possibilidade de divergências pontuais, existe a chamada Conta Suprimento, que acumula diferenças a favor da União ou dos bancos públicos. Essa conta é remunerada, para que, se houver um desequilíbrio, seja aplicada uma taxa de penalização para as duas partes. Se o montante transferido pelo governo for maior que o transferido aos cidadãos, o banco público remunera o Governo Federal; se for menor, o banco público é remunerado.

Essa conta suprimento existe há muito tempo. Essa metodologia de pagamento não foi objeto de questionamento pelo TCU ao analisar as contas de 2011, 2012 e 2013, nem antes. A conta na Caixa Econômica Federal, por exemplo, existe pelo menos desde 1994.

Em 2015, ao analisar as contas relativas ao ano de 2014, o TCU entendeu ser necessário fazer um aprimoramento dessa metodologia para que os repasses não levassem ao acúmulo de saldos excessivos, seja a favor da União ou dos agentes financeiros.

Frente ao novo entendimento do TCU, ocorrido somente em outubro de 2015, o governo atuou para alterar o procedimento utilizado desde sempre pela União. Em 2014, o governo zerou o saldo negativo em relação à União. Para 2015, o governo publicou o Decreto nº 8.535, para evitar que se acumulem saldos elevados por um período longo de tempo, visando se adequar à recomendação do TCU.

Esse decreto veda o acúmulo de saldos negativos por parte da União em contratos de prestação de serviços por mais de cinco dias úteis. Uma vez informado pelo agente financeiro sobre a existência de saldo negativo, o Tesouro tem cinco dias úteis para zerar tal saldo.

O decreto veda também o acúmulo de saldos negativos por parte da União em contratos de prestação de serviços com instituições financeiras ao final de cada ano. Busca-se, com esta vedação, evitar a transferência de uma obrigação de um exercício para o exercício seguinte. Em final de mandato, busca-se evitar a transferência de uma obrigação de um presidente para o seu sucessor.

Portanto, em relação aos contratos de prestação de serviços, foram resolvidos de modo financeiro em 2014 e aperfeiçoados, do ponto de vista administrativo, ainda em 2015. Logo, não há que se falar em repetição, continuação ou adoção de práticas consideradas irregulares por parte do TCU ao longo do ano de 2015, independente da interpretação que se tenha sobre a pertinência ou não dessas práticas em anos anteriores a 2015.

O que não se pode admitir em um Estado de Direito que tem como um de seus pilares o princípio da segurança jurídica e a não retroatividade de leis gravosas é a aplicação retrativa de novo entendimento jurisprudencial que pode acarretar sanções. Não se questiona aqui a possibilidade de o TCU alterar seu entendimento, apenas se exige que a alteração gere efeitos para o futuro, sem retroagir.

Novamente, conclui-se que, ainda houvesse qualquer ilícito (o que não há), ainda que houvesse conduta da Presidenta (o que não há), não teria havido qualquer dolo ou má-fé.

4. O golpe é em você!

O que queríamos apontar nesse longo texto é que não há como não chamar o atual governo de ilegítimo. Seja por estar aplicando um programa de governo sem legitimidade das urnas (e, inclusive, contrário ao projeto eleito!), seja por ter manipulado uma legítima indignação popular contra a corrupção para derrubar um governo que rejeitava interferir nas investigações que estavam descobrindo esses desvios, seja por ter sido motivado pela vingança de um Presidente da Câmara com contas ilegais na Suíça e afastado pelo STF por corrupção, seja ainda pelo simples fato de que o grau de tecnicalidade da denúncia torna evidente que o que se está tentando fazer é afastar uma presidente eleita sem base constitucional para confundir a opinião pública, é que precisamos chamar esse processo de impeachment pelo nome correto: GOLPE.

Esse site tentará mostrar como o Golpe, na verdade, não é contra a Dilma, o PT ou um espectro ideológico, mas sim contra você e seus direitos. Em menos de um mês de governo, ficou claro que o Presidente interino não se preocupa com representação de gênero em espaços estratégicos do Estado, com o direito à cultura, com o acesso à moradia para os mais pobres, com direitos trabalhistas, com a independência dos professores nas escolas, com direitos trabalhistas e previdenciários, com a manutenção do SUS, entre tantas outras conquistas históricas da população brasileira. O pacto da Nova República, explicitado pelos direitos consagrados na Constituição de 1988, está desmoronando a olhos vistos. A partir do trabalho realizado neste espaço, tentaremos apontar como isso está sendo feito. Leia, se informe, pesquise sobre a veracidade das nossas informações, replique nossos argumentos e abra a sua mente para entender as reais razões deste Golpe.